加密市场在经历阶段性回暖后,新币行情再度成为游资与热钱追逐的焦点。各大加密货币交易所们都有新币发行,本文试图通过定量数据对比的方式,从现货和合约两个维度,对比分析十大主流交易所在新币上市表现和衍生品交易上的差异,为投资者提供更全面的观察框架。

首先,我们选取 Binance、Upbit、OKX、Bybit、KuCoin、Gate、LBank、Bitget、MEXC 以及 HTX(原 Huobi)这十大交易所进行数据统计,统计这些平台在 2025 年 8 月至 9 月中旬的新币上线情况及表现。通过对比各平台的新币上币节奏、上市后不同周期的价格涨跌幅,以及同期合约交易量的变化趋势,我们希望评估:

上币节奏与新币表现:哪些交易所的新币数量最多、上线最频繁?不同平台的新币涨幅和回撤分布有何不同,“赚钱效应”集中在哪些平台?

合约交易活跃度:哪些交易所的衍生品交易量增长最快、市场份额提升?各平台在新币相关合约上的策略(如是否迅速上线新币合约、合约品种覆盖广度)有哪些差异?

现货-合约联动:平台上币数量与同步合约支持是否形成闭环?新币现货行情与合约交易之间如何相互影响?

未来趋势:在交易所纷纷布局自有链(如 Binance 的 BNB 链、Bybit 系的 Mantle 等)的大背景下,“新币-合约-链上生态”之间将如何联动,形成怎样的闭环效应?

通过以上分析,我们力图梳理出当前市场中各大交易所的新币策略表现差异,以及这些差异背后的深层原因。

现货新币上线对比

上币节奏与数量概览

在 2025 年 8 月左右的新币热潮中,不同交易所在上币数量和频率上呈现出显著分化。根据统计,各平台近六周(约 8 月初至 9 月中)新上线代币数量如下:

Binance ——全球龙头,注重质量与合规,新币上线相对保守。币安 8 月以来上线新币约 13-14 枚,币安依然保持克制,更倾向于通过 Launchpad/Seed Tag 等机制筛选项目后再开放交易。

OKX ——宁缺毋滥,数量最少。OKX 在 8 月-9 月中仅上线约 6 枚新币。该平台延续了一贯审慎的作风,只挑选少数优质项目上币,以维护整体市场秩序。

Bybit ——严格筛选项目,数量适中但节奏稳定。Bybit 两月内新币约 14 枚,平均每周 2 枚左右,延续了上半年每 2-3 天一币的稳健输出。Bybit 更偏好上线 Meme、新公链生态等高热度类别,占比约七成。

Upbit ——立足韩国市场,择优上线知名币种。Upbit 在统计期内新增约 18 个交易对,上线的多是全球已有一定知名度或韩国本土热门的币种(如在其他平台已有交易历史的 WLD、API 3、CYBER 等)。Upbit 几乎不做项目首发,更像是“追认式”上币。

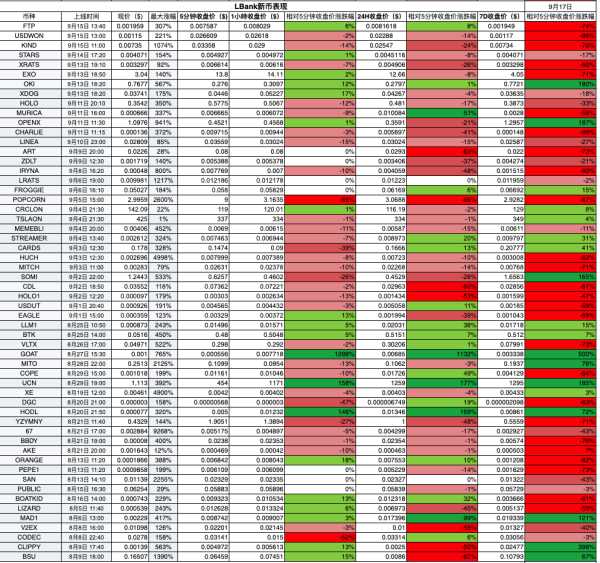

Bitget ——现货与合约双轮驱动,上币数量中等偏高。Bitget 在此期间上线的新币预计在 20-30 枚左右(待补充确切数据),频率接近每周 4-5 个。

LBank ——数量最多,上币如“机关枪”般高频。据不完全统计,LBank 在该期间上线了数十枚甚至上百枚新币,延续了上半年“日均 2-3 个新币”的猛烈节奏。这种高密度上新为市场提供了众多试错机会,但项目质量良莠不齐,七日内价格剧烈分化的现象突出(此前 5-6 月样本中有九成项目一周内出现大幅涨跌分化)。

Gate ——高频上币仅次于 LBank,每日都有新币,上线数量居前。8 月以来约有 40 余枚新币在 Gate 同步或首发,高于同期开拓欧美市场的一线平台。Gate 基本保持“每日一币”的上新频率,为短线资金提供了充足机会。但由于项目众多、做市深度有限,部分代币上线后出现大幅波动和深度回撤。

MEXC ——上币节奏极快,覆盖品种丰富。统计期内 MEXC 新上线代币数约在 60 枚以上,甚至超过 Gate,跻身最高之列。MEXC 乐于抢先上线各类小市值热门题材币种,几乎做到“有热点必上”。这种激进策略在提供爆发机会的同时,也意味着平台上币质量参差,新币短线走势两极分化严重。

KuCoin ——积极跟进市场热点,新币数量大幅增加。KuCoin 近月来上线新币约 44 枚,平均每天都有新项目登陆。相比其过去较为克制的上币策略,近期 KuCoin 显著加快了节奏,热门公链生态币、GameFi/Meme 币都有覆盖。高频上币使 KuCoin 用户能紧跟市场潮流,但也要求用户具备快速捕捉行情的能力。

HTX(Huobi) ——尝试重振上币业务,数量中等。HTX 在 8 月上线新币约 11 枚,相较年初低迷的上币情况,HTX 近月有所发力,但总体数量仍远少于 LBank、Gate 这类高频平台。作为老牌交易所,HTX 目前上币更注重合规和质量,战略上倾向于跟随主流而非引领潮流。

综上所述,新币上币节奏呈现“两极分化”格局:LBank、Gate、MEXC、KuCoin 等平台通过高频上币抢占市场眼球,不惜“广撒网”以制造短线机会;而 Binance、OKX、Upbit 等则严格筛选控制上币数量,以维护生态稳健。Bitget、Bybit 则介于两者之间,在保持一定上币量的同时,通过衍生品工具放大市场参与度。这种差异反映出交易所不同的发展策略:有的平台以大量新币吸引投机客流量,有的平台以精选项目建立稳健口碑。

新币整体表现对比

除了上币数量,新币上市后的价格表现是评估各交易所“上币效应”的核心指标。我们将各平台新币在不同时间周期(5 分钟、1 小时、24 小时、7 日)的价格涨跌幅进行横向对比,观察哪些交易所的新币涨幅集中、哪家平台破发(上市后下跌)比例较高。

根据提供的数据统计,各交易所新币在上市后一周内的表现分布大致如下:

Binance:总体稳健,少数上涨,大部分回调

币安作为龙头,上线的新币多为市场瞩目项目,投机炒作相对理性。一周统计显示,币安新币约 36%上涨、64%下跌,表现和 KuCoin 相近。极端回撤(>50%跌幅)的情况仅占不到一成,表明币安对项目质量的把关减少了暴雷概率。

多数币种 7 日内涨跌幅介于+/-30%以内,波动相对收敛。

WLFI 在币安最高涨近 2 倍后回落,一周跌幅约 30%;

Linea 首日虽冲高但很快回调,一周几乎回到发行价附近(跌幅 2%左右)。

总体而言,没有太多暴富奇迹,也很少发生腰斩惨案。

OKX:波动受控,赚钱效应集中度高

OKX 因为上币很少,样本有限。6 个新币中仅 1 个一周上涨,其余皆下跌,且有项目一周回撤达九成以上,拖累平均收益为负。

24 小时维度看,OKX 新币首日涨跌幅相对温和,中位数接近持平;

7 日数据揭示出分化:个别质量较高项目在一周内仍稳健上涨,例如 5-6 月的 RESOLV 上线 24 h 涨近 49%,但大部分项目一周回吐殆尽;

OKX 整体新币波动幅度低于其他平台,鲜有疯狂爆拉或暴跌,但赚钱效应高度集中:错过少数强势币,其余项目几乎无利可图。

Bybit:“秒表行情”明显,盈亏两极

Bybit 的新币表现特点是首日波动大,随后整体偏弱。统计显示,其上线的币种中只有约 27%在 7 日后价格高于上市初价,近三成项目首周跌幅超过 50%,整体转跌比例高达七成以上。大部分代币往往在开盘数分钟内拉升见顶,随后价格阶梯式下行。例如 Homecoin 等币种 24 小时内较 5 分钟价即反弹近 30%,但未能守住涨幅;再如 BDXN 5 分钟价 0.1404 USDT,一周后仅剩 0.0441 USDT,暴跌 68.6%。

不过 Bybit 偶有亮眼的“黑马”:如本期的 Avantis (AVNT) 首日狂涨逾 30 倍,成为少数带动平均收益为正的样本。但总的来说,Bybit 的新币收益高度依赖个别明星项目,绝大部分币种 7 日表现转负,投资者若错过首日冲高,很难在后续获取正回报。

Upbit:涨少跌多,以稳为主

由于 Upbit 多为“跟随式”上币,其新币在其他市场往往已过最疯狂阶段,故在 Upbit 上的表现相对平淡。数据表明,Upbit 新币一周上涨的仅占约 15%,超过八成最终收跌。其中约 23%的币种 7 日跌去了半数以上价值,显示部分海外炒作过的币进入韩国市场后遭遇补跌。例如 Worldcoin (WLD) 在 Upbit 上市当天就冲高回落,一周下跌超过 20%;Linea 则因为开盘价即较为接近市场合理价,7 日基本持平略有小涨。Upbit 新币平均与中位收益均为负(中位数跌幅约-25%),说明大多数币种在该平台并无显著涨势。对于偏好稳健的韩国投资者而言,这种表现虽缺乏惊喜,但风险相对可控。

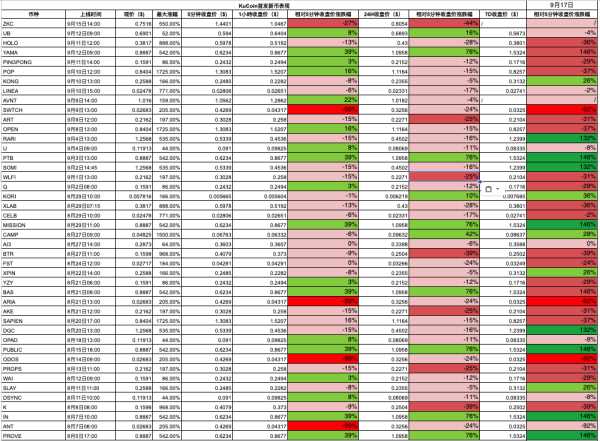

Bitget:首日回吐普遍,少数强势撑起均值

样本期内统计口径涵盖 38 枚新币。

7 日相对 5 分钟价上涨占比约 34%,跌幅≥50% 的为 24%,深跌面显著小于 LBank,但整体弹性也更有限。

7 日平均涨跌约 -6.7%、中位数 -19%;24 小时则平均 -16%、中位数 -20.5%,提示“开盘冲高—当日回吐—一周走弱”的常见路径。

7 日维度翻倍(≥+100%) 的项目占 7.9%,≥+300% 的占比为 0%。

代表性强势如 AVNT(+254%)、SOMI(+175%)、PROVE(+116%);而尾部回撤同样不得轻视,诸如 XCX(-94%)、BSTR(-88%)、BOSS(-86%)。综合看,Bitget 24 小时中位回撤更深、7 日中位负值更集中,更像是“少数明星拉高均值、多数标的随势走弱”的分布;对交易者而言,若错过极少数强势币,后续获取正回报的难度较大。

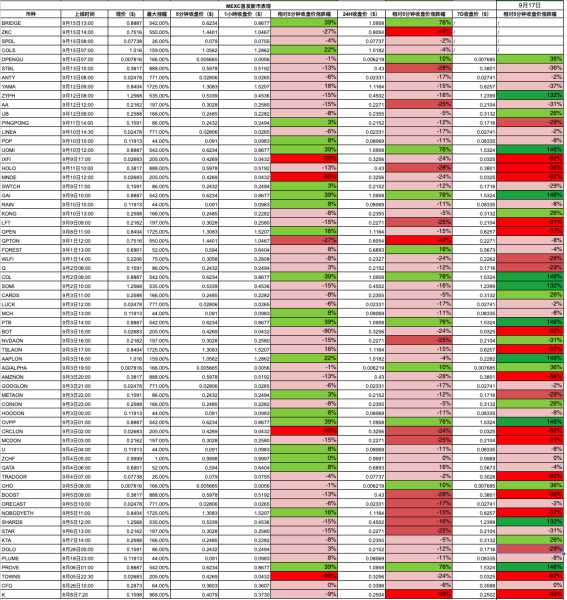

LBank:高频上币=更高发现率,“黑马密度”行业领先

样本期内纳入 56 枚新币,LBank 依托“机关枪式”上币与充足的首发流动性,带来显著的早期价格发现效率:

7 日维度上涨占比约 34%,其中翻倍(≥+100%)占 12.5%、≥+300% 占 3.6%,黑马密度在同梯队平台中居前;

7 日平均收益约 +1.5%、24 小时平均约 +16%,说明首日具备可观的短线兑现窗口。

代表性强势个案包括 GOAT(+500%)、CLIPPY(+398%)、OPENX(+187%) 等,体现出平台在新题材与小市值赛道的捕捉能力。需要理性提醒的是,LBank 的广覆盖也意味着收益分布“长尾”较长:7 日中位数约 -36.5%,一周跌幅≥50% 的占比约 43%。因此对交易者更友好的打法,是把 LBank 视作“选样本—抢第一波—纪律止盈”的新币发现引擎:用严格的仓控与风控去放大黑马收益、钝化长尾回撤,使平台的高命中率真正转化为策略级胜率。

Gate:爆发行情与深跌风险并存

Gate 由于上币最多,样本也最大。统计显示,Gate 上线的新币中约有三成在 7 日内相对首日价格仍上涨,但超过 70%转跌;其中甚至有约三成币种一周内腰斩(跌幅 50%以上),深跌面在各平台中最高。这与 Gate 做市深度相对薄弱、涨跌容易被单点资金放大有关。

不过 Gate 也贡献了全市场最夸张的涨幅案例:如 Avantis (AVNT) 上线首日狂飙 30 倍以上,创造短线神话的同时,随后又迅速滑落。总体来看,Gate 的新币波动率最大——首日常有惊人涨幅红包,但随后多数难逃暴跌。

MEXC:收益分布偏右,高峰值涨幅突出

作为另一个高频上币的平台,MEXC 新币整体表现和 Gate 有些类似:约三成项目一周后较上市价上涨,七成下跌。其中约一成出现腰斩级别的深度回撤。MEXC 的特色在于极端涨幅案例频现:统计期内最大涨幅出现在 MEXC 首发的 IXORA 项目,峰值相对发行价飙涨近 98 倍,堪称离谱。这一方面说明 MEXC 上汇聚了高风险偏好的投机资金,敢于炒作小币;另一方面也意味着多数项目在爆炒后迅速归于理性,价格回落甚至破发。MEXC 新币 7 日收益平均值略呈正值(受极端值拉高),但中位数为负,表明大部分币种实际走势偏弱。

KuCoin:整体稳健,中等爆发力

KuCoin 上线的新币一周内约有 36%收涨、64%收跌,略好于 Gate/MEXC 等平台。出现超过 50%回撤的项目占比不到一成,深跌情况相对较少。平均来看,KuCoin 新币 7 日相对首日价格略有正收益(约+15%),中位数约为-8%,说明少数大涨币将均值拉高,而大部分币种小幅下跌。KuCoin 少有几十倍暴涨的夸张案例,峰值涨幅普遍在 5-20 倍区间,且涨幅居前的多为平台精挑的热点项目(例如社交 Fi、游戏等)。总体而言,KuCoin 新币表现属于“温和偏多”分布:既没有极端暴富神话,也较少出现连续暴跌,投资者若把握得当有机会获取稳健收益。

横向来看,在新币上市后一周的总体收益分布上,LBank、Gate、MEXC 等高频上币的平台呈现“大起大落”的右偏分布:少数币种创造数十倍涨幅神话,但更多项目快速破发回落,投资者盈亏两极分化明显。相反,Binance、OKX 等头部交易所由于上币筛选严格,新币表现更温和收敛:鲜现暴涨,也较少暴跌,绝大部分币种涨跌幅在可控范围内。Bybit、Bitget 则兼具两类特征——既有单日翻数十倍的明星币,也有大批默默下跌的普通币,其新币收益分布呈现“长尾”,即极端值拉高平均值,而中位数收益偏低甚至为负,这提示投资者在这些平台博弈新币需具备精选个案的能力。

新币表现分布特征分析

结合以上数据,可以进一步总结各平台新币表现的分布特征:

涨幅集中度:指盈利主要集中在少数几个新币的程度。Bybit、Bitget 的新币涨幅集中度最高——一两个项目的大涨贡献了大部分整体收益,其余多数币种涨幅有限甚至为负。OKX 由于项目少,某个币涨跌对整体影响也大,呈现集中特征。相反,LBank、Gate 的涨幅相对“雨露均沾”,虽然绝对收益高的个案有,但整体由于项目众多,每个币对总体贡献分散。币安、KuCoin 居中:既没有极端集中在一两个币,也不是完全平均,强势币对整体收益有一定贡献但不至于主导。

红盘比例(首日或首周收涨的比例):这一指标体现新币“破发率”。Upbit 红盘比例最低,不足 20%,显示在韩元市场新币大多未能上涨收场。OKX、Bybit 红盘率也偏低,大约 20-30%。Gate、MEXC、Binance、KuCoin 等平台红盘概率略高,在 30-40%区间。LBank 因数据缺失无法精确判断,但参考历史可能也在三成左右。这意味着多数平台的新币破发(首周下跌)是常态,红盘成为少数。只有投资者在上线初期及时锁定利润,才能确保收益落袋。

深度回撤比例:我们将 7 日相对 5 分钟收盘价跌幅超过 50%视为“深度回撤”(腰斩)情况。Gate 在样本中有多达约 31%的新币一周内遭遇深度回撤,是最高的。这印证了 Gate 高频上币伴随流动性断档风险,次日瀑布时有发生。Upbit 紧随其后,大约 23%的新币周内腰斩,可能因为海外热炒币登陆韩国后补跌。Bybit 约 9%项目腰斩,Binance、KuCoin 不到 10%,MEXC 约 10%,LBank 和 Bitget 预估也在 10-20%区间。OKX 尚不明确但至少发生过极端案例。总体看,Gate、Upbit 等平台风险较高,近四分之一新币迅速腰斩;而 Binance、KuCoin 相对温和,深跌项目仅占一成左右。

通过以上维度的分析,不同交易所新币表现优劣已较为清晰:高频上币的平台机会与风险并存,整体回报率取决于能否抓住极少数暴涨币种;而低频精选的平台虽然暴富机会稀少,但平均回撤幅度也更低,收益分布更集中在中间区域。对于普通投资者而言,在高频上币的平台参与新项目需更加谨慎止盈止损,而在头部平台参与热门上线则相对风险可控但也别期望过高回报。

WLFI:特朗普概念币的多平台表现

项目概述:WLFI(World Liberty Financial)因为据称由美国前总统特朗普家族支持而备受关注,被戏称为“特朗普币”。9 月 1 日前后,包括币安、HTX、KuCoin、Bybit、LBank 等在内的多家交易所宣布上线 WLFI,几乎形成全球同步上币的盛况。币安甚至为其打上了稀有的“Seed Tag”种子标签以提示高风险。Bybit 则推出了独家“Token Splash”空投狂欢活动,LBank 推出独家的交易包赔活动,如此大规模的多平台同步上线在近年并不多见,WLFI 因此成为检验不同交易所用户结构和投放策略的绝佳样本。

首日价格轨迹:WLFI 在各平台的开盘定价和随后的波动呈现明显差异。总体而言,首日经历了“高开下挫”的走势——即早盘冲高后迅速回落,但不同交易所冲高幅度不一:

在 KuCoin、HTX 和币安上,WLFI 开盘价相对较低,买盘推动其价格一度接近翻倍上涨,最大涨幅约达到 1.97 倍(+97%)。例如币安 9 月 1 日开盘后几分钟内 WLFI 从约 0.15 USDT 涨至 0.30 USDT 附近,随后遇阻回落。一小时后涨幅收窄,24 小时收盘价已回吐至较开盘价仅 34%,7 日后更是跌破发行价约 30%。KuCoin 和 HTX 的走势与币安类似,都有一波近翻倍拉升,但未能守住,大致在开盘价上下水平收尾。

在 OKX 和 MEXC 上,WLFI 开盘即以相对高价成交,未出现明显拉升,反而是开盘价成为全日最高价(即“跳水式”走势)。这导致其最大涨幅仅约+0.75 倍(即比开盘价还低 25%)【30†第一列】——换言之,WLFI 在这两家平台没有任何上涨区间,开盘即见顶,随后一路震荡下行。首日收盘较开盘价跌去 20%以上,一周后仍下跌约 26%,表现疲弱【30†第一列】。这种情况表明,在 OKX、MEXC 等平台,可能有更激进的买单将 WLFI 开盘定价抬高,使得后续无力再上涨。

在 Bybit 上,WLFI 的首日行情更为特殊。由于 Bybit 在上线同时进行了空投活动,许多用户免费获得 WLFI 代币,有抛压释放。开盘时 WLFI 价格被迅速打到高位(高开),最大涨幅只有 0.58 倍,随后价格大幅跳水【30†WLFI-Bybit】。据数据推测,Bybit 上 WLFI 5 分钟收盘价约 0.3033 USDT,而 1 小时后即跌至 0.2582,24 小时收 0.2271 USDT,均低于开盘价,7 日后仍下跌约 30%【30†WLFI-Bybit】。Bybit 空投策略虽然提高了交易量,但也导致开盘抛压较重,首日走势相对较弱。

在 Upbit(韩国市场),WLFI 的首日表现也不佳。Upbit 用户对该海外政治题材币兴趣有限,开盘价直接成为高点(据报告“最大涨幅”记录为 0%【30†WLFI-Upbit】)。之后 WLFI 价格持续走低,24 小时跌幅约 37%,一周后相对开盘仍下跌逾 43%【30†WLFI-Upbit】。这显示出韩国市场对于 WLFI 缺乏追涨动力——可能由于监管环境或投资者偏好,更倾向于观望而非狂热炒作。此外,也可能因为当 WLFI 登陆 Upbit 时,全球价格已在其他平台被炒高并回落,韩元盘缺乏独立行情。

流动性与交易量:WLFI 上线时各平台的交易量和流动性分布,同样反映了用户结构差异。币安作为全球最大所,WLFI/USDT 交易对首日成交额遥遥领先,买卖盘深度充足,价格相对平稳地发现均衡点。KuCoin、MEXC 等由于汇聚大量投机客,短时成交活跃度也很高,秒级别 K 线波动剧烈,但深度较币安逊色,容易被巨单拉涨砸盘。Bybit 则因为空投发放,在开盘瞬间涌入大量卖单,使得买单消化压力大,但随后也吸引不少抄底盘,成交量居高不下。Upbit 方面,韩元交易对的交易量虽然不及美金市场,但在韩国本土也登上当日交易额前列,说明仍有一定关注度。整体上,WLFI 的流动性在大所更集中、价格秩序性更强,而中小所则交易活跃但波动混乱。

投放策略与用户结构差异分析:从 WLFI 案例可以看出,各交易所在新币投放上的策略差异明显影响了价格走势:

币安通过标注“种子标签”并未进行额外促销,吸引的是偏理性的币安用户群体,价格走势相对温和有序。其用户结构以全球专业投资者为主,对政治噱头币心态谨慎,因而 WLFI 虽有拉升但很快回归理性。

Bybit 选择了空投狂欢刺激交易量,其用户以衍生品和空投爱好者居多。大量免费筹码的涌现,加上 Bybit 用户偏短线交易,使得 WLFI 在 Bybit 开盘定价虚高且卖压沉重,造成高开低走。这说明 Bybit 用户结构中投机者比例高,平台策略又强化了这种短线博弈氛围。

Upbit 用户主要是韩国本土散户,投资风格相对保守,且对非韩国产品缺乏情感加持。尽管 WLFI 在全球炒得火热,韩国投资者仍保持克制,没有推升狂热行情。这反映出地域市场偏好:韩国用户更青睐本土概念或全球主流币,对美国政治题材的币兴趣相对有限。此外,Upbit 没有期货市场去参与做空套利,用户只能现货交易,因而在其他平台价格回落后,韩元盘也随之走低缺乏支撑。

LBank 方面,为降低首分钟定价偏移与异常撮合风险,常在新币上线配合盘前价格保护机制与平台级包赔计划:对开盘报价区间、下单幅度与撮合异常设定保护阈值,一旦触发则启动回退与补偿流程。该组合在 WLFI 这类情绪币上有助于抑制极端滑点、提升早期价格发现的可预期性,也增强了散户参与首发的信心;相应地,短线“暴冲”空间会被一定程度抑制,换来更可控的开盘曲线与更稳的参与体验。

KuCoin、MEXC、HTX 等则聚集大量国际散户和游资,对新奇概念高度敏感。尤其 KuCoin 的社区用户擅长短线追逐热点,愿意在低价时蜂拥买入推高价格,所以 WLFI 在 KuCoin 率先拉出将近 2 倍涨幅。然而也正因为这类资金属性“快进快出”,涨幅到位后很快抛售离场,使价格回吐。这些平台的投放策略基本是广撒网迎合市场,缺乏额外风控手段,新币走势完全由市场情绪驱动,因而大起大落。

综合来看,WLFI 在各交易所“同题不同卷”:同样的项目,不同平台因为用户结构(理性 vs 投机、本土 vs 国际)、配套策略(是否空投、风险提示)不同,导致截然不同的盘面表现。有的平台让 WLFI 上演了翻倍秀,有的平台却几无波澜直接阴跌。这充分说明交易所的生态特征会塑造新币的交易命运——交易所既是新币的发行场,也是价格发现者,不同的“观众”决定了表演的走向。

小结:新币首发的跨平台洞察

通过 WLFI 这个案例,我们可以总结出一些新币跨平台表现的普遍规律:

用户结构决定炒作力度:偏好投机的平台(如 LBank、MEXC、Gate)在情绪币上容易拉出夸张涨幅,但在基本面币上也可能抛压更重。保守理性的用户群(如 Upbit、部分币安用户)则对题材币反应平淡,对价值币有一定偏好。

同步上线缩小价差:当多数交易所同时上线一个新币时,价格发现过程会非常短暂,套利迅速消除各平台差价。这时不同交易所间的表现差异更多体现为振幅和细节,而非趋势性的价格偏离。

平台策略影响短线走势:交易所采用的策略(空投、交易赛、交易包赔等)会影响新币上市初期的供需。如空投增加卖压,交易赛刺激成交放大波动,交易包赔则可能降低盲目追高的人气。这些都会反映到首日 K 线上。

合约工具加速回归:提供新币期货/永续合约的平台,往往现货价格更快回归理性。因为做空机制让价格泡沫更迅速被戳破。这在新币暴涨后尤为明显——哪里可以做空,哪里的涨势就可能更早见顶。

地域市场有自身节奏:本土交易所(如 Upbit)即使上线全球币,也会体现当地投资者独特的反应模式。国际市场炒过的币,到本土未必吃香,反之亦然。这提醒我们关注交易所所处市场环境对新币行情的影响。

总之,交易所之间的新币表现差异,是由投资者构成+平台制度双重因素塑造的。同一个新币,选在哪交易,可能遇到截然不同的剧本。对于项目方而言,多平台同时上线已成为趋势,但如何协调各家的投放节奏、利用各平台优势,也是门学问。对投资者而言,了解这些差异有助于择机择地参与——在哪个交易所买进、在哪个卖出,都可能影响最终收益。这也正是我们做跨平台深度对比的意义所在。

合约数据对比

新币现货行情固然引人注目,但合约市场的竞争与变化更能体现交易所的战略侧重。2025 年 8 月,随着行情回暖,各大交易所在衍生品交易量方面也出现明显分化。我们利用“交易所数据对比”表格中的指标,对十大平台的合约交易情况进行对比分析,从交易量规模、增长趋势到币种覆盖等方面洞察格局变化。

总交易量与衍生品占比

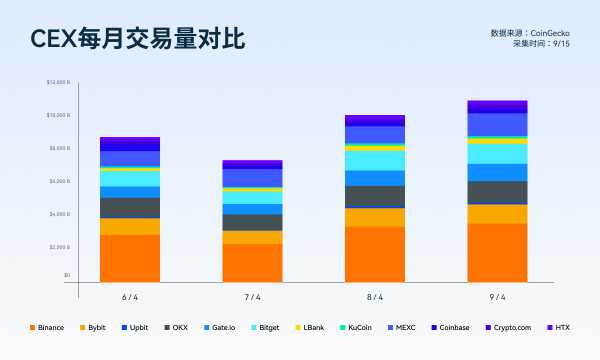

首先看整体交易量以及衍生品交易占比。根据 CoinGecko 统计的 2025 年 9 月初 24 小时交易量数据,各平台现货和衍生品的对比如下(括号内为衍生品占总量比例):

Binance:现货约 7356 亿,美金衍生品约 2.90 万亿,合计 3.64 万亿美元/24 h,衍生品占比约 80%。作为行业龙头,币安期货交易量遥遥领先,约为现货的 4 倍。

Bybit:现货约 1269 亿,衍生品约 1.06 万亿,合计 1.187 万亿,衍生品占比约 89%。Bybit 自诞生起就定位为合约专家,其合约量与头部相当接近现货量的 9 倍。

OKX:现货约 1140 亿,衍生品约 1.234 万亿,合计 1.348 万亿,衍生品占比 92%左右。

Gate:现货约 1292 亿,衍生品约 9415 亿,合计 1.0708 万亿,衍生品占比约 88%。

Bitget:现货约 1316 亿,衍生品约 1.1106 万亿,合计 1.2422 万亿,衍生品占比约 89%。

MEXC:现货约 1285 亿,衍生品约 1.2785 万亿,合计 1.4070 万亿,衍生品占比约 90.8%。

LBank:现货约 1084 亿,衍生品约 2169 亿,合计 3253 亿,衍生品占比约 66.7%。LBank 的衍生品占比在样本中偏低,仅约 2/3。

HTX (Huobi):现货约 1073 亿,衍生品约 1536 亿,合计 2609 亿,衍生品占比约 58.8%。HTX 在本次对比中衍生品占比最低,不到六成。

KuCoin:现货约 537 亿,衍生品约 924 亿,合计 1462 亿,衍生品占比仅 63%。KuCoin 的衍生品比重大大低于前述平台。这表明 KuCoin 用户仍主要以现货交易为主,合约业务相对滞后。KuCoin 虽然也提供永续合约,但品种和深度可能不及一线,用户黏性在衍生品方面尚待提高。

Upbit:现货约 91 亿美元,无衍生品交易。

通过上述比较,可以看出:除少数平台外(KuCoin、LBank、Upbit),大多数交易所的交易量结构已经以衍生品为主导。尤其是 OKX、Bybit、Bitget、Gate、MEXC 这些新兴或二线平台,期货/永续交易额占比普遍在 85-90%甚至以上,表明他们通过合约产品成功驱动了平台规模的提升。这与用户偏好和平台战略有关——年轻一代交易者偏好高杠杆高波动,而这些平台也乐于提供丰富的合约标的来迎合需求。反观币安,虽然现货基数庞大,但衍生品量仍是现货的近 4 倍,占比 80%,说明即便龙头平台也离不开合约市场的贡献。

KuCoin、LBank、HTX 则呈现过渡状态:他们的衍生品业务相对现货仍有不小差距,占比在 60%左右。这可能反映出这几家要么是合约业务起步较晚(如 LBank 近年才推期货),要么是用户结构中保守型投资者偏多(如 HTX 传统用户习惯于现货),又或者是合约产品竞争力不足(如 KuCoin 的期货市场深度和品类未完全打开局面)。随着行业发展,这些占比偏低的平台若要提升总交易量,发力点很可能就是扩大衍生品市场份额。

合约交易量趋势与市场份额变化

观察交易量趋势,我们对比 2025 年 6 月初和 9 月初的数据,计算了各交易所总交易量的季度变化率。这能够反映哪家平台在近季增长迅猛,哪家相对停滞:

LBank:季度交易量增幅高达+92.3%,在样本中增长最快。如此惊人的增长暗示 LBank 在 Q 3 采取了积极策略扩张合约业务,或许通过大力上线热门币合约、开展合约激励活动等吸引了交易量猛增。此外,Q 3 许多小币行情火热,而 LBank 上新币数量领跑,这些新币的交易放量也推高了总量。

Gate:季度总量增幅约+53.0%。Gate 作为老牌山寨所,Q 3 在交易量上再上新台阶,增长主要由衍生品驱动(衍生品环比+62%)。这与 Gate 紧抓热点上线了众多新币永续合约有关。

MEXC:季度增幅约+50.5%。MEXC Q 3 继续高速增长,巩固其“黑马”地位。特别是衍生品部分增量明显,使其一举逼近 OKX 在衍生品量上的规模。

Bitget:季度增幅约+29.4%。Bitget 保持稳健增长态势。

KuCoin:季度增幅约+27.0%。KuCoin 总量增长主要来自现货部分增加(Q 3 许多新币上线带来现货交易攀升)。衍生品业务也有进步但幅度一般。

Upbit:季度增幅约+24.5%(仅现货)。Upbit 得益于 Q 3 整体行情转暖和韩国资金回流,交易额自然回升近四分之一。这个增速和币安相仿,说明 Upbit 基本跟随大盘,并未有超常发挥。

Binance:季度增幅约+23.5%。作为基数最大的交易所,币安能取得 23%的环比增长也属可观。这主要归功于 Q 3 市场交易情绪回升,头部币种和部分小币在币安都有放量。币安本身战略没有大的调整,甚至在美国监管压力下缩减了一些高风险产品,所以其增长基本代表大盘平均水平。市场份额方面,币安小幅下滑了一些(因为中型所增速更高),但仍牢牢占据龙头地位。

Bybit:季度增幅约+15.8%。Bybit 增长相对滞后,低于行业平均。这可能有几方面原因:一是币安等抢走了一部分用户(如部分区域禁止后用户外流币安);二是 Bybit Q 3 的活动力度一般,新币上线虽多但交易量贡献有限;三是其衍生品市场份额受 Bitget、MEXC 等新秀侵蚀。15.8%的增长使 Bybit 在排行上可能被 Bitget 接近甚至反超,份额略有下降。这对曾经的合约第二名来说是个警讯,Bybit 需要在产品和营销上重新发力才能重拾高速增长。

HTX:季度增幅约+14.0%。HTX 同样增长平平。在内忧外患下,Huobi 系用户规模难有大扩张,交易量提升主要来自存量用户活跃度随行情略增。14%的增速让 HTX 在榜中进一步边缘化,市场份额继续下滑。

OKX:季度增幅仅约+12.9%。OKX 增长最慢,几乎停滞。这出乎不少人意料,因为 OKX 近期在拓展海外和上线新产品方面并未缺席。然而数据表明,其交易量提升幅度远低于竞争对手。这可能是由于 OKX 基数高,增量难找;也可能说明其用户增长放缓,尤其在山寨币和衍生品新热点上错失机会。

上述趋势表明:Q 3 市场份额最大的赢家是中型平台,如 LBank、Gate、MEXC、Bitget,它们以高于 50%甚至接近翻倍的速度扩张,瓜分了更多交易量蛋糕;而传统大所如 Binance、OKX、Huobi、Bybit 增长滞后,份额相对被蚕食。可以推断,这背后原因在于 Q 3 热点主要集中在小币投机和衍生品上——这正是二三线平台的优势领地。反观大所,因合规和策略限制,在许多高风险高收益领域未能深耕,所以增长有限。长期看,这种份额变化是否稳固还要看牛市全面启动时各家表现,但至少在震荡市中,小而灵活的平台展现出了更强的拉动力。

交易量结构与币种覆盖差异

交易量结构除了现货/合约占比外,还可以从合约内部结构来比较:比如永续合约与交割合约占比、主流币与山寨币合约占比、合约标的数量等。这些方面反映交易所合约交易的侧重点和深度。

从永续 vs 交割来看,几乎所有提及的平台都以永续合约为主流,占据绝大部分交易量。交割合约(定期合约)只有币安和 OKX 等少数全品类所提供且占一定比例,但相对于永续也在逐渐边缘化。因此,我们可以聚焦永续合约的比较。

主流币 vs 山寨币:币安、OKX 等头部所的合约量仍然高度集中在 BTC、ETH 等主流币上。例如币安期货中 BTC/USDT、ETH/USDT 永续交易额占比可能超过 50%。相应地,小币合约虽然品种多但单品交易额有限。而 MEXC、Gate 这类平台,由于吸引的就是炒小币的人群,他们的合约交易更分散在大量山寨标的上。比如某新出币的永续在 MEXC 一天能有上亿美元量,而在币安根本不上线。在 Gate,像 PEPE 这样市值不高的币永续合约交易量一度进入全平台前列。这体现出:头部平台靠“大币深度”取胜,二线平台靠“小币广度”取胜。

合约标的数量:币安目前提供的 USDT 本位永续合约约 150 余种,币本位合约几十种。OKX 提供合约约 200 种,包括不少 DeFi 和热门项目。Bybit 合约标的也在 150 种以上。反观 MEXC 号称提供超过 250 种永续合约,几乎覆盖所有它上线的现货山寨币。Gate 合约数量也在 200 左右。KuCoin 合约相对较少,大概 100 出头。LBank 合约品种很有限,可能只有几十种主流币和部分热门小币。Upbit 无合约。品种上的差异说明:MEXC、Gate 为了争夺用户,不惜增加大量小币合约供投机者选择;币安则对小币合约谨慎,数量相对控制。Bitget 和 Bybit 则居中,提供的新币合约数量不少但有选择性(比如 Bitget 会根据热度挑一些币上合约,但未必像 MEXC 那样“全上”)。

交易工具与功能:除了数量,合约交易的细节功能也有差别。比如杠杆倍数上,币安、OKX 在主流币上提供最高 125 x 杠杆,而小币一般 20-50 x 封顶。MEXC 等有时给小币开高杠杆,吸引赌徒。又如流动性提供上,币安等有庞大做市商队伍保障深度,滑点小;小平台部分合约可能深度薄,容易被插针爆仓。还有资金费率、保险基金实力等,也是差异点。总体来说,头部平台在合约市场的专业性和稳定性更好,而新兴平台以激进和灵活取胜,但可能牺牲部分稳定性。

热点追踪:从策略上看,一些交易所热衷于追逐市场热点。比如前述 MEXC、Gate 会在新币爆火时第一时间上线永续,让用户能双向交易。例如今年 Friend.tech 概念火时,相关币 BLUR 等在这些平台都有期货交易,吸引了大批量。Bitget、Bybit 也会追热点,但稍更谨慎一些,通常确保现货上线且有基本流动性后再开合约。另一部分交易所则聚焦主流,不会随便上线冷门合约。典型如 Coinbase(仅 BTC、ETH 期货,并非我们讨论范围)、OKX(相对也不会无节制上极小币期货)。币安介于两者之间:对热点有选择地参与,例如 PEPE 极热时币安也破例上线永续,但多数山寨并不上。

以上差异带来的结果是:交易所之间合约交易的用户黏性各有领域。喜欢小币炒作的用户,往往同时活跃于 Gate、MEXC、Bitget 等,因为哪里有新品种就去哪里;而做大额主流币合约的资金,更青睐币安、OKX 等,因为深度可靠滑点低。在中短期看,小币行情火热时,中小平台合约量猛增;当行情回归理性,大资金博弈 BTC 为主时,头部平台地位又凸显。这两种模式并非截然对立,很多交易所试图“两手抓”——既推小币合约又维护大币盘面。比如 Bybit、Bitget 正是这种策略,它们既有大量山寨永续,又在主要币种上与币安竞争深度。这种全能路线需要资源和技术投入,也需要市场地位。目前来看,币安仍是公认的全品类合约之王,但其他平台正通过差异化在局部领域超车。

还没有评论,来说两句吧...